':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

2025年全球健康管理机器人市场深度研究报告

一、核心市场数据:迈入千亿美元赛道的高速增长期

全球健康管理机器人产业正迈入高速增长的黄金周期,技术突破、需求升级与政策加持形成多重合力,推动行业规模持续攀升,增速远超全球医疗器械行业平均水平。

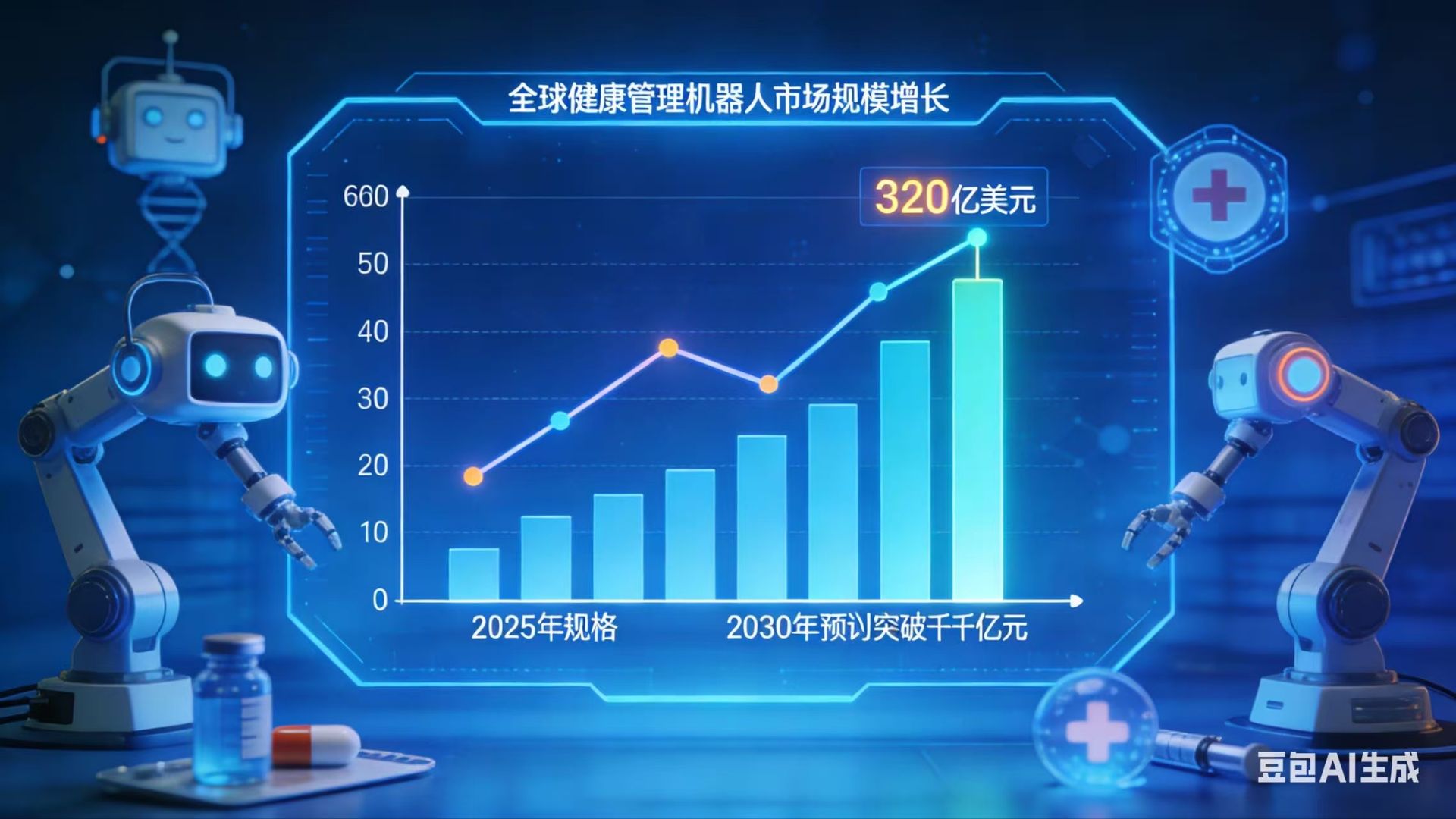

据行业核心数据测算,2025年全球健康管理机器人市场规模已达320亿美元,较2024年实现35%的高速同比增幅;未来五年行业将保持高景气发展态势,预计到2030年,

全健康管理机器人市场总体规模将成功突破千亿美元大关,成为全球医疗科技领域最具增长潜力的核心赛道。

二、核心驱动因素:人口结构变化与医疗资源矛盾双重助推

市场规模的快速扩张,核心源于全球医疗健康领域的结构性需求矛盾与人口发展趋势的双重驱动,两大核心痛点催生行业刚性需求,成为拉动市场增长的底层逻辑。

1. 老龄化社会催生康复赛道爆发:全球人口老龄化进程持续加快,65岁以上老年人口占比逐年提升,老龄化社会对长期照护、康复护理的刚性需求呈井喷式增长,直接推

动康复训练机器人细分市场爆发性发展,该领域年复合增长率长期维持在28%以上,成为行业增长的核心支柱。

2. 医疗资源不均推动慢病管理渗透:全球医疗资源分布不均、优质医疗人力缺口扩大的问题日益凸显,慢性病群体的常态化管理需求难以得到充分满足,倒逼慢性病管理机

器人迎来渗透率快速提升期。其市场渗透率从2024年的18%跃升至2025年的25%,短短一年实现7个百分点的突破,慢性病管理也因此成为健康管理机器人行业竞争的核心

主战场,头部企业纷纷加大技术研发与产品布局力度。

三、技术创新:核心引擎赋能产品全维度升级

技术创新作为行业发展的核心引擎,持续为健康管理机器人赋能升级,多领域技术突破推动产品性能、智能水平与应用体验实现质的飞跃,成为行业高质量发展的核心支撑。

多模态感知融合技术与自适应学习算法的突破性进展,让健康管理机器人具备了更精准、更智能的健康状态识别与分析能力,可实现人体生理指标、运动状态、情绪变化等多维度数据的实时捕捉与精准解读,2025年具备自主决策功能的产品市场占比已超42%,智能决策成为中高端产品的核心标配。智能仿生关节与柔性传感技术的日趋成熟,

大幅优化人机交互体验,尤其在术后康复领域,搭载相关技术的康复机器人能精准适配人体运动规律,有效降低患者训练不适感,使术后康复机器人的患者依从度指标较传

统康复方案提升62%,康复效果与效率同步改善。此外,云边端协同架构的全面普及,打通了机器人与医疗体系的数据壁垒,可实时接入区域医疗数据平台、医院信息系统,

实现健康数据的互联互通与高效共享,截至2025年,全球已有76个国家将机器人采集数据纳入公共卫生监测体系,为公共卫生决策提供重要数据支撑。

四、应用场景:多元化扩散,从专业场景向全民场景延伸

随着技术落地能力的提升与市场教育的深化,健康管理机器人的应用场景呈现多元化、精细化、全民化扩散态势,从传统医院单一场景逐步向家庭、社区、公共卫生等多场景

延伸,产品适配性与场景贴合度持续提升。

目前,医院场景凭借专业需求集中、采购能力强的优势,仍占据最大市场份额,手术辅助、重症监护、院内康复等细分产品在各级医院的普及率持续提高;家庭护理场景成为增

长最快领域,受益于小型化、便携化、低成本化产品的推出,以及居民居家健康管理意识的提升,2025年家用型健康管理机器人出货量预计突破85万台,血压血糖监测、居家康复、

日常健康陪护等产品成为家庭健康消费新热点。同时,新兴应用场景不断涌现,精神健康支持机器人成为行业全新增长点,针对青少年情绪问题、中老年认知障碍的筛查与干预类机

器人快速落地,2025年该领域渗透率较2024年实现翻倍;疫情防控常态化背景下,消毒巡检机器人需求持续走高,在医院、机场、商超、社区等公共区域的应用范围不断扩大,2025

年前三季度,该细分领域政府及企业招标采购量同比增加53%,产品技术从单一消毒向“消毒+巡检+数据上报”多功能融合升级。

五、区域格局:结构性重构,亚太崛起成全球核心增长极

全球健康管理机器人区域市场格局发生结构性重构,传统欧美市场优势收缩,新兴市场快速崛起,亚太地区正式取代北美成为全球最大区域市场,区域市场分化与互补特征日益明显。

2025年,亚太地区预计贡献全球42%的营收份额,其中中国市场凭借完善的产业配套体系、持续的政策支持以及庞大的市场需求,成为亚太地区增长的核心引擎,本土企业在性价比、

本土化服务等方面优势凸显,市场占有率持续提升;欧洲市场受医疗产品认证标准统一化、监管趋严的影响,产品准入门槛明显提高,倒逼企业加大合规性研发投入,高端、精准、符

合欧盟医疗标准的产品成为市场主流;印度、巴西、东南亚等新兴市场国家成为下一个增长极,这些国家公立医疗系统现代化升级计划与基层医疗能力提升需求,推动中端健康管理机

器人产品需求激增,2025年新兴市场国家的机器人进口量同比增长47%,成为全球厂商争夺的重要蓝海市场。

六、政策标准:加速完善,规范化成为行业发展主旋律

为规范行业发展、保障产品安全与数据隐私,全球各国加快推进产业政策与标准体系建设,健康管理机器人行业的监管框架日趋完善,标准化、规范化、合规化成为行业发展的重要趋势。

截至2025年9月,全球已有59个国家和地区出台专门针对健康管理机器人的产品分类、注册审批、市场监管框架,明确了不同类型产品的技术要求与准入标准;数据安全与隐私保护成

为国际贸易核心指标,各国纷纷出台医疗数据跨境流动相关规定,符合国际医疗数据交换标准的机器人产品在跨境流通时可享有15%的关税优惠,推动企业加快数据合规体系建设;同时,行业对临床试验证据的等级要求不断提高,为保障产品有效性与安全性,2025年全球新上市的健康管理机器人产品,平均需要提供超过1200例的有效临床数据支撑,临床试验的科学性、严谨性成为产品上市的核心门槛。

七、商业模式:创新重构,从单一产品向生态化服务转型

商业模式的持续创新推动健康管理机器人行业价值链重构,行业从传统的单一产品销售模式,向“产品+服务+生态”的多元化模式转型,发展可持续性与产业协同性显著增强。

机器人即服务(RaaS)模式凭借降低一次性投入成本、灵活适配需求的优势,2025年占据全球35%的市场份额,尤其受到中小医疗机构、社区卫生服务中心的青睐,租赁、按次付费、年

度服务等模式成为主流;效果导向付费机制逐步普及,在慢性病管理等长期服务领域,已有43%的合作合约采用健康结果分成模式,将机器人服务效果与付费金额直接挂钩,倒逼企业持续

提升产品服务质量;平台化生态构建成为头部企业的战略重点,2025年全球主要厂商均推出了开放式的机器人应用开发平台,向第三方开发者、医疗机构开放技术接口,推动行业生态协同

发展,2025年第三方应用数量较2024年增长210%,覆盖健康监测、康复训练、医疗咨询等多个细分领域。此外,跨领域产业协同效应日益凸显,机器人技术与人工智能、大数据、物联网、

生物医学工程等技术的深度融合,不断创造新的产品形态与增长空间,推动健康管理机器人行业向更高质量、更智能化的方向持续发展。